�����Ї���I��β��ܸ���Ч

�����������ڰ����Ї����^�����lչڅ�ݵ��о����^ȥ10���У����A��I(�������С���I�����Y��I)ȡ���˽ܳ��ɿ���

����Ȼ���F���кβ�ͬ?�Ї��������L��ԭʼ�������ڽ��ء�������֪�����^ȥ�����У��oՓ�ǁ��ԇ��H������߀�LJ��ȵĭh�����l������׃����

�����c��ͬ�r���Ї������a�����LҲڅ���½�����ǰ��݆���Ј����ɻ���˽�л��ĸ��ѻ�����ɣ����ڄ��������a���^�͵��r�I�����a���^�ߵ�����I�Ĵ�Ҏģ�D��Ҳ�ѽӽ�β��

������ˣ�������a���ѳɞ��Ї������lչ�Į���֮����������I���ԣ��@�ӵ������Ѳ����džμ��������ͳɱ��Ϳ��ԑ����ġ������Iϣ������ӯ�������L���ͱ���ڹ�����ʽ���\�I���`���Ƽ��\���Լ��I�Մ��µȷ������и�����־õĸ��ơ�

�����Ј��h���śr

������I��Ȼ����ӯ��

���������A��I��Ȼ����ӯ����B���@�����Ї�����߀�ڷ����lչ���څ��c�{�����I�У��H��3%�����L�߱�ʾ��һ��ؔ�����̎��̝�p��B��

�������L��I��ƽ��Ϣ�����f�����Nǰ����(EBITDA)�ʾ��_��20.9% ��Ȼ����ͬ��I��ؔ�տ�Ч�s���ھ�������ǰ10%����I����ƽ��Ϣ�����f�����Nǰ�����ʸ��_40% �����֮��������10%�ģ�Ϣ�����f�����Nǰ�����ʄtֻ��5%��

��������I�����Ɓ��������Y��I��ӯ��ˮƽ���——����10%�����Y��I����ƽ��EBITDA���_��44% ���c���෴���Y��I��ؔ�տ�Ч����롣

����

�������ИI�ֲ��������t�������ИI������ߵ������ʣ���ƽ��EBITDA���_��25.2% ���o�S���Ąt�ǽ��ڷ����I�Ƽ��a�I��֮��Ȼ���ܮa���^ʣ�Ȇ��}���ۣ����IƷ���T��ؔ�տ� Ч�� �ƽ��EBITDA��ֻ��16.2% ��Ҳ�S���@���ĽY�����ڣ��{���ʾ��ͬһ�ИI�I���и�����I��ؔ�տ�Ч����ľ�——����һ�M��Ч�^���“�Lβ”��I�����]��Ŀǰ�����ИI�ăȲ����� ����ӄ����҂��J�����������δ��24������߀���^�m����

������I�Pעӯ�������L

����������֮�����L��I���Ї�δ�����ć��ȝ���������Ȼ���֘��^�������^�m���������L������ҪĿ�ˡ����ϣ�2013��ܿ��ܳɞ��Ї�������“���M����”�D��֮Ԫ�꣬���ԇ������Mȡ��Ͷ�Y�ͳ��ڣ��齛�����L��������ؕ�I��

�����ڱ�����δ��24�����У�������Щ���挦��Iӯ��������Ӱ����r�������^������L���ἰ���I����չ�������������Ј������L���J��ڶ���Ҫ��Ӱ�������������a�ʡ�

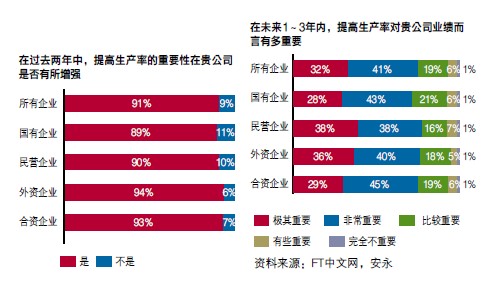

�������������R������

�������������R���m���ӵĉ���Ҳ�����a�ʂ����Pע��ԭ��֮һ����һ������L�߱�ʾ�c�^ȥ������ȣ�������I�������������½�������ʾ���������ӵ����L��Iֻ��������I��һ�롣

�����ڽ^������ИI�У���I�����R�������L�ž��ͳɱ���ͨÛ�Ӹ߲��µ��p�؉����������������g�ܵ����ؔD�������Y��I���˵ĸ��������̡������nj��^�� �܇��H�Q��Ӱ푵ć�����I���M��������̎�ĸ����h���]���ǘӼ��ң����w��r�������������I��������42% �����L�߱�ʾ������I�������������½���

���������ИI�����҂��l�F�������ИI�ı��F�ձ郞�������а����t�������ͽ��ڷ��ա������I��ľ͘I���ѽ��B�m���귀�������������ڌ���һ�Εr�g��߀�������������������a�I�ķ��ֶ��������ðlչ���^��

������ǰ�Ľ������L�ž��ƺ������I���T�������e����š����IƷ�����MƷ�ИI���a���^ʣ�ѳɞ���y�}����˺ܶ���I���ò�ͨ�^���{��Ʒ�r�����Q��

�����Y�������L�ž��o����һ���̶��ό����������ʵ��½������������ijɱ�Ҳ��һ�����ɺ�ҕ����Ҫ���ء����˱�����֪�Ąڄ����ɱ�������ÿ���λ�����ٶ��ϝq֮�⣬ԭ���ϳɱ�Ҳ������څ�ݣ��@����Դ��ʳƷ�ИI�Ȟ�ͻ����

�����҂��J��ɱ���ͨÛ��δ�����AҊ��һ�Εr�g�Ќ����ֳ��B���@һ�c�ѵõ��˳���C��——�������_��ʾ���������˾������룬�����������Y�˜ʡ�

������Դ�ИI�Ķ��r�C�Ƹĸ����Ȼ����ú���֣���ζ��������I����Դ���ķ���ijɱ������ϝq��������ĭh�����o�O���wϵҲ������Դ�ܼ�����I���� Ⱦ�ИI�����µijɱ��� ��Kͨ�^�ИI�����w����朮a���B�i�������������Ժ�ѽ����������P2013��ʯ����I��ȫ���������ṩ�坍ȼ�ϵĕr�g�����@�Aʾ�����ИI�������R���ߵ��\ ݔ�ɱ���

�����ڴ��Ѿõ��������ɻ��ĸ�ܿ��ܕ��o��ǰ���ګ@ȡ���J����I�������ߵ����Y�ɱ�����һ����ܗU���^�ߵ���I�������R���Y�������s�ֲ��ò��m������o�s�����J�ľ���

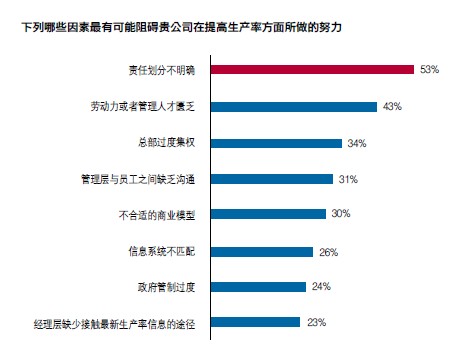

������I�D�ɱ��ϝq�Ŀ��gʮ������

�������L���ձ��J�飬��I���ɱ��ϝq�D�o���M�ߵĿ��gʮ�����ޡ�Ҳ�S������Ј������������ң�58%�����L���AӋֻ��20% ����ٵijɱ��ϝq�����D�o�K�����M�ߡ��H��5%�����L���J���܌��AӋ�ϝq�����гɱ��D�o�K�����M�ߡ�

����������������������I��������I�t�J���������������D�ɱ����@Ҳ�S��������T�繫���I�I���У�������I�Ķ��r������ޣ��e�Ǯ������挦��ͥ�Ñ��ĕr��

����

����������֮������I���ڶ��̶����D�ɱ��ϝq�Ć��}���ԣ��ИI�������

�������L�h�������ɱ��ϝq�����Ҷ��Բ��o���棬����������M�����\�е����wЧ�ʡ�Ȼ�����ж��ڃȣ��������IҪ��S�������ʣ��ͱ�횴��������a�ʣ���tֻ�܌��Ј����~��������

�������a�ʆ��}ؽ������

�������L��I��֪���ڮ�ǰ�����h���£����˱����I�ȵ�λ�ͱ�횳��m�ҷe�O��������a�ʡ������ИI�����I����ϯ�߹ܺͽ��킃���˱�ʾٝͬ——���a�ʵ���Ҫ���c�վ�����

�����ų����L���ᵽ�����^ȥ�������I��������a�ʵ���ҕ�̶Ȳ������ӡ�����73%�����L���J����δ��1~3��ȣ�������a�ʌ���I�ĘI������“�O����Ҫ”��“�dz���Ҫ”��

����

������I��������a�ʷ��������

�����ɹ�������a�ʱ�횸�׃�I�յ��\�I��ʽ���P�I����ᘌ������������}�lչ�m����������

������߄ڄ����a�ʣ�

�����S���ڄ����ɱ���������I��횴_���������P���g��ʹ���l����朵��\�IЧ�������ͨ�^ǡ���ļ�����߆T���e�O�ԡ�

��������Ͷ�Y�؈�

�����^��Ͷ�Y���ձ�Ľ����F������Щ�^ȥ�������������J�ͬF������Ͷ�Y����I�������Ͷ�Y�r��ԓ����ᘌ��ԣ�����^ȥ����Щ���Y����������u˥�ˡ�

�������C�|���Ͱ�ȫ�ԣ�

�����S���Ї����M��׃�ø��Ӹ��У����������|���Ͱ�ȫ��Ҫ��Ҳ�����������Hˮƽ���ɱ���Ȼ��Ҫ��������I��ԓ�J�R�����Ј�����r�����M�ߌ��aƷ�ͷ��յ�����ֵҲ��������

�����Ї���I���\�I���`

�������ڰ�����ȫ����Ї�����ԃ���ս�ȫ�涨�x��30헺��ĘI�պ��\�I���`���M�����䄝�֞�������Ҫ�����I���w�����̸��M�����g֧�ֵ����w�����I������֮���@Щ�\�I���`����I�����\�IЧ�ʺ�������a�ʵ��P�I�ܗU��

��������I�����Ʒֲ��M�б��^

����������I���f���������ڿsС��

�������Y��I���\�I���`����ı��F��Ȼ���^����ͬ�У�����ಢ��ʮ�����@�����ϳ��^1/4�ć�����I����I��I�J�飬�������w�\�IЧ�ʷ��������c���Y��I��ƽ��ˮƽ��ƽ������������

����

�����@��һ����Ҫ�İl�F���҂��J����r�ܿ������@�ӵģ����^ȥ10���У�������I�����s������ij�N�̶��ϿsС���\�I���`ˮƽ�ڲ�ͬ��I�g�IJ�࣬�����F څͬ���S��������I���e�LJ�����I���ѽ��lչ�����������M�F�����Ĺ��������ͼ��g���������p���I�@�ӵij��ڌ������ИI��Ҳ���c���Y��I�ĸ���������� �\���S�������ˆT�͆T���ڲ�ͬ��������I�g�����ӣ�֪�R���D��׃�ú��ζ��ձ顣

�������ИI�ֲ��M�б��^

�������\�I���`�ĽǶȳ��l�����F��õ��Ǹ߶��ИI��������ڷ��I����ŘI������߀�����߸������ИI���繤�IƷ�����������Ͳ��ò��M���Ŭ������\�IЧ�ʡ�

����ƽ�����ԇ�����I�������ИI���\�I���`����ı��F�^���dɫ���@Щ�ИI����ԭ���Ϻ����I�������M�߷����ИI�Ŀ��w���F���dһ�I����ˌ������w�������ԣ��������ИI����������a�ʞ�Ŀ���M���\�I���M�����������ࡣ

�������ИI�Ȳ����\�I��ЧҲǧ���f�e���@��ζ�������I߀�кܴ�ĸ��M���g�����������MƷ�ИI���t�������ИI�У�����ǰ10%�͵���10% ����I���\�I��Ч�ϵIJ������@Ҳ������һ���淴ӳ�������������ИI�l��ӿ�F�¹�˾��ԭ��

�����ĸ������r

����ӯ�������L�]�нݏ�

������I��ijһ�\�I���`����ă������F����������������Ҳ�����˝M�⡣Ȼ���{����ӯ�����������I����ƽ��������I����Ҳ̎�����ஔ��Ч���ܷF�m����ƽ��ȡ�Q����I���ИI���֡������İlչ�A�λ������ض���r��

�����ɹ���I�Ĺ�ͬ���|����������������a���ƶ���һϵ��ϵ�y�ġ�ȫ��đ��ԣ��Ȟ����a����ߵ춨���A����������á�������֮�������ƶ����Ҍ�ʩ��һ��������׃��Ӌ����

����

����������������I�ɳ��m���ݵ�һ�N�w�F�������S��δ����긂�����������ң������dzɹ���IҲ���ͻ�ƬF����@�N�����lչ������ˮƽ������֮�⣬��I��횔[Ó�^ȥ�ǷN“�^ʹ�t�^���_ʹ�t�_”����ɢʽ���M��ʽ���D�����e�O�Mȡ�ġ����D�͞錧���׃������

����������I�\�I������ޟ�

�����҂��l�F�����L��I�У���I��ӯ�������c�ٔ��ׂ��P�I�\�I���`�ij���ȸ߶����P���Q��֮��������I�@ʾ����ijЩ�\�I���`�ĸ߶���ҕ�����������I��� ���^�����������@Ҳ�f�������P�I�\�I���`�������Ї���I�еõ��Ŵ��@�傀���P�I���I���ǣ��L�ڑ���Ҏ�����\�I���̘˜ʻ�������ăȲ����ơ���Ч�Ąڄ��� Ҏ���͏���ĿƼ����A�ܘ���

�����L�ڑ���Ҏ��

��������ȡ�ò����ֳɹ�����I����˽⑪�߂�ηN�������������ИI�Ъ���һ�ã�Ȼ���ٴ_����������Լ����P�ЄӲ��E���M���������D����ɺ�����׃���ʩ��

������������Ї����ʳƷ���Ʒ��I֮һ����ϯؔ�չ٣��Q������˾���L��Ҏ���M�и��ơ�����B���S���aƷ�NIJ������ӣ���˾�I�յď��s���ѳ�������Ҏ���ij���������ͬ�r��˾�����ڝM���@ЩͶ�Y֧��������rҲ�@���������ġ�

���������D�����û��������ص�Ҏ���wϵ���A�yģ�ͣ����ژI�Ն�Ԫ���N�������ͮaƷ����V�����á���ģ�͵��OӋ���������܉����L�ڑ���Ҏ�������Ҏ���� �A�y������֮�g����ֱ��ϵ��ԓģ��߀������ؔ�Ո�棬�����M���L��Ҏ�������u���Լ�Ͷ�Y�M���龰��������I߀���A�������M�����������ؘ�����ԭ���� ����I��Ŀ�˰l������϶��µ�������ʩ���D׃�����ⲿ�ИIڅ�ݺ��Ј������ӵ��S�C��׃�Ĉ������̡�

�����@Щ׃��ԓ��˾��һ�������w���L�h���۹��^��aƷ���Ј�����׃�����������r�˽�aƷ���N���̓r�����

�����\�I���̘˜ʻ�

�����ڸ������ҵĉľ��У��˵��˵��\�I���̘˜ʻ����Ԏ�����I����\�IЧ�ʣ��Ķ��Ը��͵ijɱ����ߵ��|���������֡��e�����Ї��Ј��������ֿ��ٺͿɳ��m�lչ�Ȟ���Ҫ��

��������ǰһ�����Y���خa�_�l��ίƸ��������ؔ�����M�И˜ʻ��̓������M���҂��u�����ؘ���ԓ��˾ؔ�ղ��T�ĽM���Y����������������(�����~��M�È��N�����Y���������)�͈������(�aƷ�Ϳ��~���������)�M���˘˜ʻ�̎����

����ԓ��˾ͨ�^�����ɢؔ�ս�����ɵ��e�`���p����δ���N�F�𣬲���K��������I�I��;ͬ�r��ͨ�^�����˹����~�������s�����P�~���ڡ�ͬ����Ҫ���ǣ��@Щ�����̞���Iδ���ĔU���Ͱlչ�ṩ��������֧�֡�

����ԓ��˾�ڌ�ʩ���̘˜ʻ���ͬ�r��߀����Ʒ���������������������D�ƣ����F�˴���ijɱ����p����˾�ڽ���̎�����T���s�ijɱ����_40% ���ڈ��������湝�s�ijɱ����_20% ��

�����Ȳ�����

���������ăȲ������wϵ���Է�ֹ�����ؔ�a�pʧ��������I�ڿ͑���Ͷ�Y���е��u�ܓp���ڴˇ���O���µ���I��ȫ���M���^����ИI������Ҫ�������ش���M������һЩ�ИI���e�ǹ��IƷ����I���L�U�����������������

�����ƶ��L�U������ԑ�ԓ“���w����”������ИI��ͬ���ƶ���ͬ���L�U�M�ϡ������y�ИI����ע�������L�U���Ј��L�U;��������I�t��Ҫ֔������ϵ�y������ȱ����ɵ��\�I�L�U��

��������҂��cһ���I�ȵı������������̺������������������Ȳ������wϵ�ԑ���Ѹ�ٔU�������������҂����ȏ��N�ۡ��}���������������ȷ����b�e�[�ص��\�I�L�U��Դ��

���������҂����P�I���T�Լ���I�Ն�Ԫ���������w�ăȲ����ƿ�ܡ�һ���P�I���̺����ߌ�ʩ��λ���_չ�L�U��Ӗ���Դ_����˾�ăȲ���Ӌ�F��܉������ٵąf���_����Ч���\����

����ԓ����������Ŀǰ���ڌ�ʩһ헞���������L�U���Ƒ��ԡ���ɹ�������һ��������L�U�\�Iģ�ͣ����������ṩ��һ�������L�U�ͻ؈��ڃȵ�ȫ��λҕ�ǡ�

�����ڄ���Ҏ��

��������I������������a�ʣ��t��ԓ�фڄ���Ҏ������������Ҫ��헡����˝M���Ї��Ј�����׃����������I��ԓ�c�r���M�������YԴ���TҲͬ����ˡ���I ��횴_���T�������ͼ��ܽM�ϝM����I��ǰ��δ���ĘI�հlչ��Ҫ��Ȼ�������@Ӡ�ĽY���s�ǣ��ڄ���Ҏ�����������Ї���δ�õ���ҕ��

�����Ƽ����A�ܘ�

����ITͶ���c���Ƶ��\�I���`��Y�ϣ����������Ƅ����a����ߡ�ͬ�r߀��������I�ķ������棬�����p�ɱ����ӿ�aƷ���аl�M�̣���Q���ƶ��ṩ���õ���Ϣ���A��

��������IT���A�ܘ�������֮̎һ���ǽ����Bͨ�ԡ��mȻ�������I�ѽ��ڷe�O��ʩ�yһ�Ĝ�ͨ�ͅf�����ߣ������r����I���������R���\���ƄӼ��g�M����I�\�I�Ŀ��ܡ�

�����������MƷ��I��I�N�ˆT���ƽ����X�������ڹ�˾֮��Ҳ���c����������Ч�Ĝ�ͨ���\ݔ��˾���ڲ������M�Ĺ��ߣ������h�̸�ۙϵ�y��������܇λ�ü�ؓ�d��B��Ϣ�M�Ќ��r�{�ȣ��Ķ����������ľW�j������\����

�����c��ͬ�r��IT���A�ܘ�Ҳ���Ƅ��Ї�����I��rֵ朵������Ƅӡ�IT�ܼ��ͮaƷ�OӋ���ߣ���CAD���bܛ�����ȿ����OӋ���ƻ����׃�ø��Ӻ��Σ����ܿs���b��r�g�����Ͷ����a���\�I�����ijɱ���������Ӌ������u�ɞ�������

����

������ʲô��K�����a�ʵ����

����ÿ����I��������a�ʵ�ͬ�r�������R���N�ϵK�����ἰ��I������a�ʵ��L��Ŀ�˕r���҂����{��Y���tͻ�@�������YԴ�c��˾��������Ҫ�ԡ�

�����ڱ�������I��������a�ʷ��������Щ�ϵK�r���г��^һ������L���ᵽ؟�΄��ֲ����_���@�@Ȼ�ǹ����ߑ�ԓ���c�Pע����헣��c����Ҏ��ͬ����Ҫ��Ҳ�� 43%�����J���DŽڄ���������˲ŅT����K�����a�ʵ���ߣ�߀��34%�t�w���ڿ������^�ȼ���s��������������a�ʵ�������

MBA������ԇ���ȫ�̹��� ������W���A����WԺMBA�������_�n֪ͨ���ڶ����� ���Ҫ����һ��ȫ���ݳ�Ʒ������MBA�Ŀ ������I�|��������ɫ ������Ҫ��ҕ���T����P�c���� ���I�e�ִ���I MBA���� �ߌӹ�����Ӗ�Ŀ���m���� �Ϻ�����Z��W��ԇ������������������Ҫ�ԣ�һ�� �Ϻ�����Z��W��ԇ������������������Ҫ�ԣ����� ��ɽ��W����WԺ2014��MBA�ڶ�����ǰ��ԇ |

|

�����A��MBA��Ӗ���� |

|

��һƪ�� �I���߂�Ҫ������ʮ������ |